个人养老金存款利率下降:储蓄类产品吸引力几何?

author

阅读:14

2025-02-01 21:37:19

评论:0

2025年初,个人养老金制度已在全国全面实施,市场上个人养老金产品达965只,其中储蓄类产品占据近半壁江山。尽管储蓄类产品深受投资者青睐,但其年化利率已从2024年12月的最高4%下降至2%左右,引发市场关注。

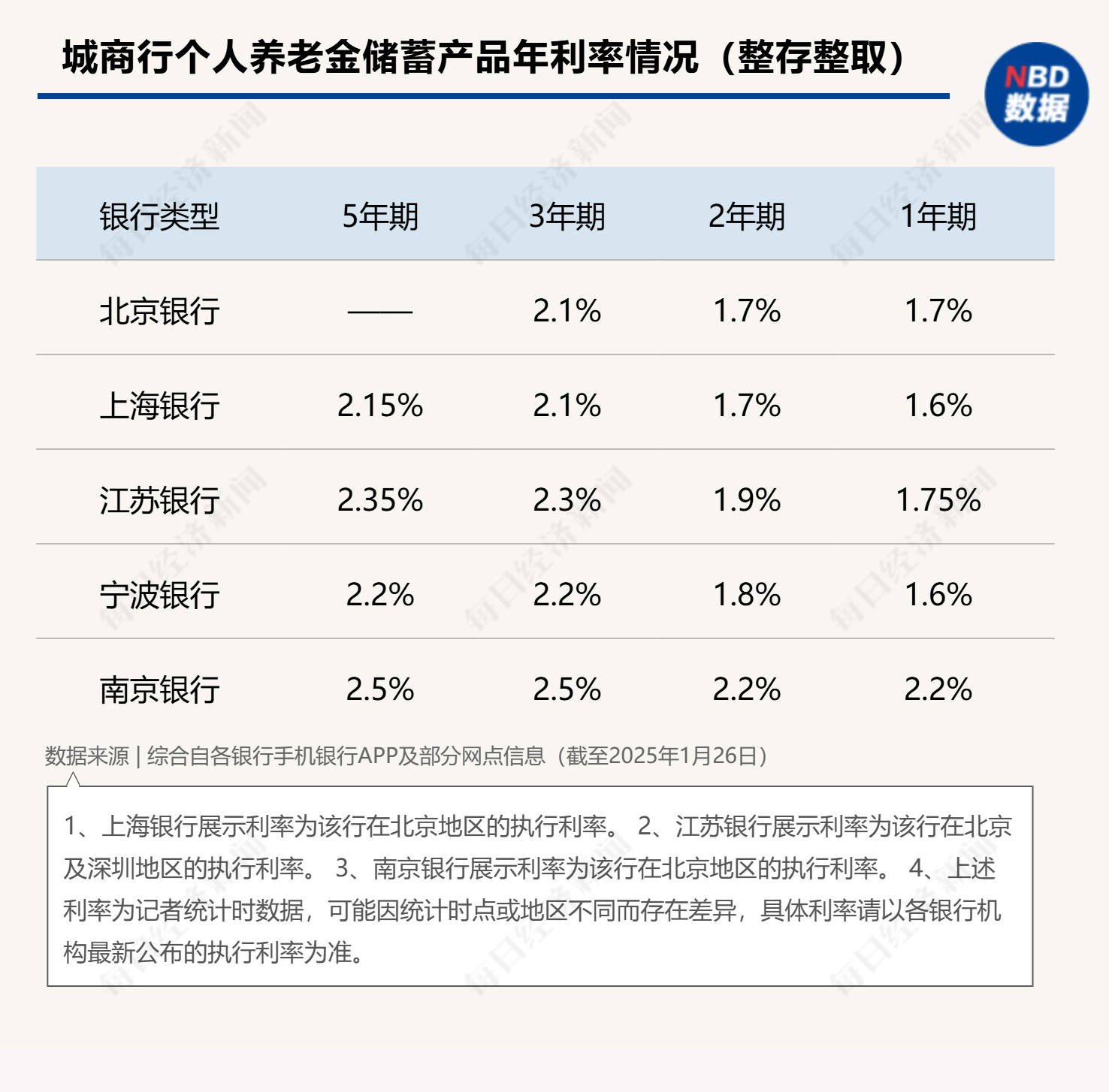

数据显示,国有大行个人养老金存款利率普遍低于全国性股份行和城商行。不同期限的利率也存在差异,5年期利率普遍高于其他期限。此外,部分银行在不同地区对个人养老金存款产品实施了差异化利率策略,同一产品利率相差可达30BP以上。

尽管利率下降,但个人养老金存款产品仍具有优势。例如,起存门槛更低,部分银行产品50元即可起存,且利率高于普通存款产品。以中国银行为例,其3年期个人养老金存款产品年利率为1.90%,高于普通存款产品的1.50%。

除了利率和门槛优势外,个人养老金账户本身也具有强制储蓄的特性,有助于确保资金的长期积累。然而,专家指出,随着金融市场成熟和民众金融知识普及,个人养老金投资结构会逐渐多元化,基金等净值化产品的比例可能会逐渐上升。

目前,市场上已有特定养老储蓄产品,期限更长,利率也高于普通存款产品。但随着试点额度的用完,这类产品逐渐淡出市场。未来,可能会有更多创新型储蓄产品出现,以满足长期养老需求。投资者在选择产品时,应考虑持有期限、风险偏好和收益预期等因素,选择符合自身情况的金融产品。

声明

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

相关文章

发表评论